|

>Fachbegriffe - wie sie nicht

im Lexikon stehen<

Sharpe ratio

Die

Sharpe ratio ist benannt nach ihrem "Erfinder", William F.

Sharpe, Die

Sharpe ratio ist benannt nach ihrem "Erfinder", William F.

Sharpe,

der die Berechnung und Idee seiner Formel erstmals 1964 veröffentlichte.

1990 erhielt Sharpe zusammen mit Harry Markowitz und Mertin Miller den

Nobelpreis für bahnbrechende Theorien auf dem Gebiet der Preisbildung

für Finanzanlagen.

William F. Sharpe selbst definiert seine Formel

als Kennziffer für das Ertrags-/Schwankungsverhältnis einer

gemanagten Fondsanlage.

In der ursprünglichen Form gibt die Sharpe

ratio den Mehr-Ertrag einer risikoreicheren Geldanlage im Vergleich

zur Rendite einer risikolosen Kapitalanlage an.

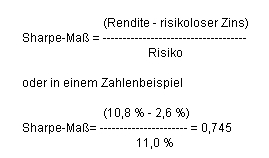

Und zwar in der Berechnung nach dieser ausserordentlich einfachen

Formel:

Je höher die (positive) Sharpe ratio, desto

besser hat also die risikoreichere Anlageform gearbeitet. Im Umkehrschluss:

eine negative Sharpe ratio bedeutet, dass das Ergebnis des Fonds geringer

war als eine risikolose Geldanlage.

Zu beachten ist, dass die Sharpe ratio aber

erst ab einer längeren Messperiode, nach drei bis vier Jahresabschlüssen,

wirklich aussagekräftig ist. Denn nur dann sind die Jahres-Einzelerfolge

geglättet und damit wird das Fondsmanagement m.E. fairer beurteilt.

Im Zusammenhang mit der neuen Hedgefonds-Mode

ist die Sharpe ratio offenbar wiederentdeckt worden. Denn es gibt

einige Gründe die Sharpe ratio auch zur Managementleistung von

Hedge-Dachfonds heranzuziehen. Erheben diese Hedge-Dachfonds, zumindest

in der Werbung der Verkäufer dieser Fondsart, doch den an Anspruch

eine sog. "Absolut return Anlage" zu sein. Also in jeder

Börsenphase ein positives Ergebnis zu erreichen. Und insofern

ist ein Vergleich dieser Dach-Hedgefonds mit anderen risikolosen Anlagen

angemessen.

In diesem Zusammenhang sind auch die Kennziffern

Alpha

und Beta ebenfalls von Interesse - und von Bedeutung. Alpha

und Beta ebenfalls von Interesse - und von Bedeutung.

(Update Januar 2013)

|